マイナポイント第1弾ではマイナンバーカードを作成して、11,500円分のdポイントをゲットしました。今回マイナポイント第2弾(健康保険証、公金受取口座)に参加して15,000円分のdポイントをサクッとゲットしたので使い道含めてご紹介します。

目次

マイナポイント第2弾の比較検討

第1弾は各社が魅力的なキャンペーン合戦を繰り広げていてどのサービスでどのポイントをもらうか悩ましい状況でした。

今回の第2弾は各社比較検討するにも特に目立つ魅力的なキャンペーンはなく、一部サービス(WAON、Suica、au PAY)で抽選でポイントプレゼントがあるくらいです。当選確率もわからない抽選なら期待値的にも興味はないです。

むしろ普段使いの使い慣れたポイントをもらった方が使い勝手が良いと考え、第1弾と同様にd払いのdポイントを選択しました。

マイナポイント第2弾のキャンペーン期間

マイナポイント第2弾のキャンペーン期間は、2022/6/30に開始して、

・マイナポイント申込み期限:2023/2/末

・マイナンバーカードの申込み期限:2022/9/末(→2022/12/末に変更)

となってます。マイナンバーカード申込期限だけ短いので要注意です。※申込者が少なかったのか、マイナンバーカード申込だけ2022年12月末に期限延長されました。

マイナポイント第2弾の概要とメリットデメリット

さて、今回の第2弾の概要ですが、健康保険証としての利用申し込み、公金受取口座の登録の2点となります。キャンペーンに参加するメリットとデメリットも整理してみました。

健康保険証の利用申し込みのメリットとして挙げられるのは、健康保険証カードがなくなって、財布が薄く軽くなって、シンプルになるのはウェルカムです。むしろマイナンバーカードも早く無くして電子化してほしいくらいです。 スマホ化としてAndroidから開発が進んでいるらしいですが、その次のステップは生体認証でしょうか。

また、公金受取口座の登録のメリットも、コロナ禍などの有事の給付金が迅速に支払われるのはウェルカムです。このような流れはついていかないとどんどんと取り残されそうです。そのうち健康保険証も公金受取口座も強制的に登録になりそうな気もしますが。

一方で、デメリットとしては、銀行口座等の個人情報が政府に握られてしまうことくらいでしょうか。まぁ国が調べればすぐわかる個人情報なのでそんなに気にすることもないかもしれません。それよりもサクッと15,000円もらった方がうれしいです。

マイナポイント第2弾の登録手続き

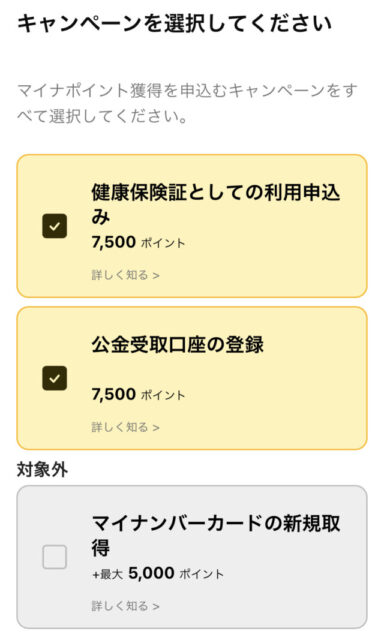

d払いのサイトから申し込みしていきます。私は第1弾のマイナンバーカード新規取得は申込済なので、以下のような画面になります。

キャンペーンは選択可能です。両方でも片方だけでも。もちろん両方選択です。

画面に従って、ただマイナンバーカードのスマホでのログイン照合や情報を入力していくだけの単純作業です。ちなみにiPhone12を使用しましたが、ログインもサクサクいけました。

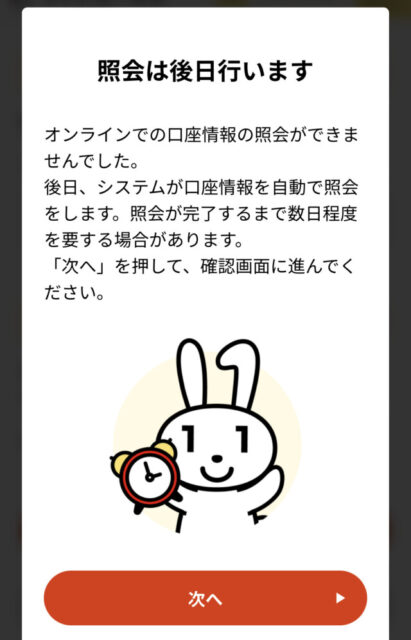

ただ、銀行口座登録で一点トラブルがありました。あまり使ってないマイナー銀行口座のためか、銀行口座のシステム自動照合できず、照合まで数日待ってねのオチです。

おそらく、申請時間が夜中近くだったので、システムの時間外で銀行口座の照会ができなかったのではないかと思います。できるなら深夜の申請は避けることをおすすめします。

過去にもVポイントをソラシドマイルに2倍で交換しようと、ソラシドエアカードを新規作成したときに同様の笑えないトラブルがありました。

結果、夜に申請して翌日にはマイナポータルにメッセージが届き、公金受取口座の手動承認が完了しました。公金受取口座の登録(公的給付支給等口座登録簿への記録)が完了しました。とあります。

お役所仕事だと時間がかかるのかと思ってたのですが、思ったより早くてびっくりです。まぁ外注しているんでしょうが。

しかし、結局3回もマイナンバーカードでログインさせられることにストレスがあります。もうカードしまっちゃったよのくだりが2回も。(笑)

2021年分のe-Taxでの確定申告でも同じくだりがあったけど、いまいちいけてないシステムのままなので、今後の改善を期待したいです。

また、せっかく作ったマイナンバーカードの活躍の場も残念ながら滅多にありません。主にこのe-Taxの確定申告時の本人照合くらいです。しばらく奥深くに眠らせています。健康保険証と免許証含めて早くIDの一元化、そしてカードレスの電子化を望みます。

結局、健康保険証と公金受取講座の登録が完了してから3日後に15,000円分のdポイントが付与されました。

最初の第1弾のマイナンバーカード作成の5,000ポイントの時は2万円分もクレジットカードで決済が必要でしたが、今回は電光石火の如く早いです。

申請にかかった時間は15分ほどなので、これだけでサクッと15,000円分もdポイントをもらって、逆に不安になるレベルです。もはや分給1,000円です。

いずれやらなければならないことを、今回期限内にタイムリーに実行して、マイナポイントをゲットできたのだから、結果オーライでよしとしましょう。

dポイントの使い道

私のdポイントの使い道は、dポイント投資で運用しつつ、ローソンのポン活やJALマイルなどに適宜使っていきます。

ちなみに、松井証券の積立投資キャンペーンでもらった4500円分の松井ポイントも、同じ目的からdポイントに交換しました。

①dポイント投資で運用

dポイント投資では、おまかせ運用のアクティブコースとバランスコース、テーマ運用が複数種類あります。

過去の実績も確認しつつ、好きなコースを気軽に選びながら、インデックスポイント投資で中長期で増やしながら必要な分を引き出していく戦略です。まさにインデックス積立投資と同じ戦略です。

しかも、通常のdポイントの有効期限は48ヶ月の4年間なのですが、ポイント運用中は延長されて期限無限列車となります。

緊急性のないマイナポイント15,000円分を仮に年利5%で複利の力で運用すると、約15年で2倍以上(72の法則)に膨らみます。増加したポイント分は税金も取られないです。ほぼ放置ですが、現状プラス10%くらいにはなっています。

しかし、dポイント投資の中身は大きなテーマはあれどブラックボックスに近く、通常の目論見書等がある投資信託と違って、不透明さは残るポイント投資です。売買手数料も無料だけれども、多分いろんな手数料が裏で知らずに引かれてると思われます。

それでも、元手は現金ではないタダでもらったdポイントで、ゲーム感覚で取り組めるのは投資の入門にも最適とも言えますね。最悪ゼロになってもタダなのであきらめもつきます。

②ローソンのポン活でビール三昧

dポイント投資で運用しつつ、必要な時に必要なポイントだけ解約して、ローソンのポン活で使用します。お試し引換券をポイントで購入することで、定価の半額以下でお得に商品を買うことができます。

定価の半額以下ということは、単純に15,000円分のdポイントが2倍の30,000円分のローソン商品に化けることになります。

ローソンのアプリをスマホにインストールしておけば、アプリでお試し引換券が3枚まで確保できますので、店頭の端末で一生懸命バーコードを発券する必要もないので便利です。以下のようにdポイントとポンタポイントの両方をアプリで切り替えながら利用できます。

ちなみに、大半はdポイント投資に長期出張中なので、アプリ上は現在700ポイント程度しかありません。期間・用途限定ポイントもポン活に使えるので、期限内に優先して使うようにしましょう。

私は飲みたいビールのお試し引換券が開放されたら(大体が金曜17時です)、17時からアプリでビール券を連打して、半額以下でdポイントで3本、ポンタポイントで3本ゲットして買いだめしています。お試し引換券が残っていたらさらに店頭で追加で生ビール三昧です。

ポイント以外でほぼビールは買ったことがないです。問題があるとすれば、ビールを買いすぎると帰りが重すぎることと冷蔵庫に入りきらず置き場所に困ることですね。

なお、お試し引換券で購入してもポンタポイントも付与されますのでPontaカード(バーコード)提示はお忘れなく!

他にも、dカードゴールド特典のアハモ(ahamo)の利用料金の10%の約300円分のdポイントバックや、auカブコム証券のクレジットカード積立投資での1%分のポンタポイントバックなど、仕組み化すればどんどんポイントは自動的に増えていきます。失敗も多いですが何事も経験です。(笑)

③JALマイルへ交換してタダで旅行

ポイントが半分のJALマイルになるものの(実質価値は1マイル=2円と換算すると変わらない)、dポイントから直接JALマイル交換への出口戦略も可能です。

JALマイルが中途半端にたまっている場合、有効期限も考慮して、プラスアルファをこのdポイントで補完して、無料の特典航空券で旅行するといった用途で活用しています。

ちなみに、交換ルートは手間がかかりますが、ANAマイルに交換することも可能です。

2022年はANA SFC修行でプラチナ達成見込みですが、JALもJGC会員なので、両方ともしっかりと活用していきたいところです。

以上、マイナポイント第2弾への参加と、dポイント投資で運用しながら、2倍以上に価値が増えるポン活やJALマイル交換への出口戦略のご紹介でした。

ビバ、マイナポイント!